Antwort Které příjmy jsou předmětem daně? Weitere Antworten – Co není předmětem daně

Předmětem daně nejsou příjmy, které se získaly nabytím akcií, zděděním nebo darováním nemovitosti, movité věci nebo majetkového práva s výjimkou příjmů z nich plynoucích. příjmy z úroků z vkladů na běžném účtu.Co přesně jsou příležitostné příjmy a jaké jsou daňové povinnosti při překročení limitu vám prozradíme v následujícím textu na BusinessInfo.cz. Příležitostné příjmy do výše 50 tisíc korun ročně (do roku 2023 30 tisíc korun) nepodléhají zdanění. Připomínáme, že sem nepatří výdělky autorů.Předmětem daně jsou příjmy z veškeré činnosti a z nakládání s veškerým majetkem, není-li dále stanoveno jinak.

Jaké příjmy se uvádí do daňového přiznání : Patří sem i příjmy z pronájmu, kapitálového majetku, příjmy z výher či prodeje nemovitosti či vedlejší závislé činnosti. Zástupci firem nesmějí zapomenout na přiznání k dani z příjmu právnických osob, a to ve stejných termínech.

Co patří do příjmů

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Které příjmy jsou osvobozeny od daně z příjmů : Obecně jsou od daně každoročně osvobozeny příjmy podle § 10 odst. 3) zákona 568/1992 Sb. a příjmy podle paragrafu 4 zákona. Jedná se například výdělky z příležitostné činnosti, výhry z loterií a sázek, příjmy z pojištění majetku, z nabytí vlastnického práva k pozemku (ze zřízení věcného břemene) a podobně.

Dary, dědictví nebo příjem z prodeje nemovitosti – tyto a mnohé další příjmy jsou ze zákona osvobozené od daně. To znamená, že je neuvádíte do daňového přiznání a neodvádíte z nich daň z příjmů. Pokud je ale příjem osvobozený od daně vyšší než 5 milionů korun, musíte na úřad poslat speciální oznámení.

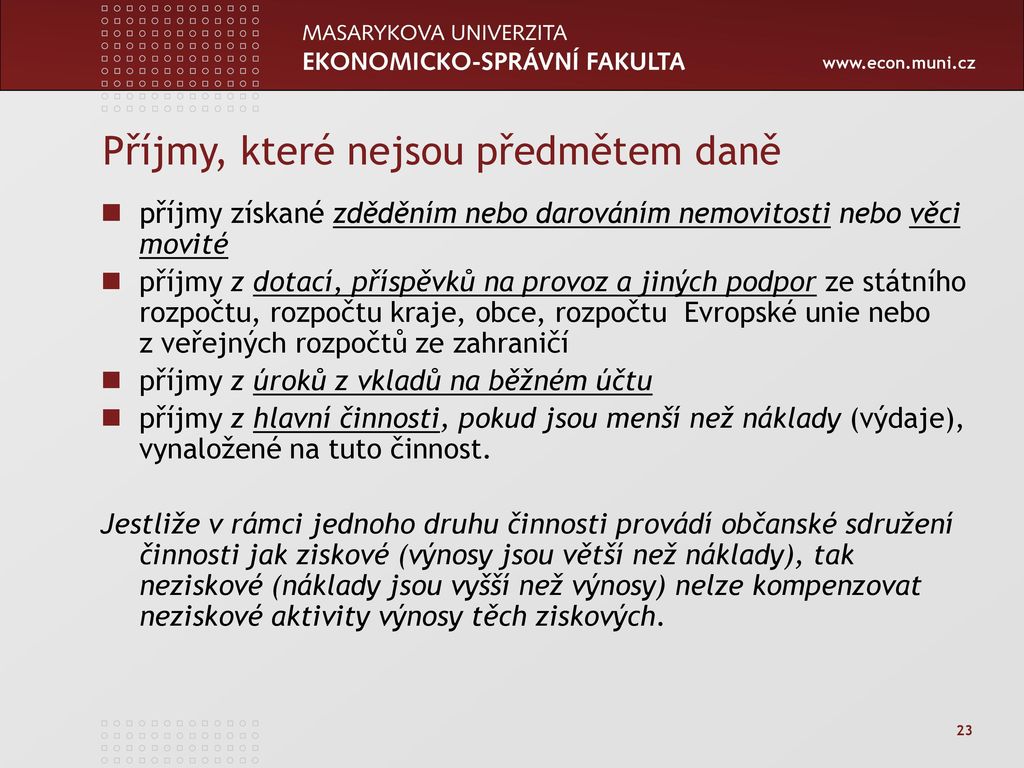

Předmět daně z příjmů právnických osob

Předmětem daně jsou příjmy z veškeré činnosti a z nakládání s veškerým majetkem, není-li zákonem o daních z příjmů stanoveno jinak. Příjmy, které nejsou předmětem daně, jsou vymezeny v § 18 odst. 2 zákona o daních z příjmů.

Co nepatří do příjmů

Dary, dědictví nebo příjem z prodeje nemovitosti – tyto a mnohé další příjmy jsou ze zákona osvobozené od daně. To znamená, že je neuvádíte do daňového přiznání a neodvádíte z nich daň z příjmů. Pokud je ale příjem osvobozený od daně vyšší než 5 milionů korun, musíte na úřad poslat speciální oznámení.Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.Od daně z příjmů jsou osvobozené dary, jejichž hodnota od jednoho dárce nepřesáhne částku 15.000 Kč za rok (zdaňovací období) bez ohledu na to, kdo je dárcem.

(1) Zahrnuje přijaté úroky z bankovních účtů (vkladů) a z poskytnutých půjčených peněžních prostředků. (2) Zahrnuje také úroky z nakoupených cizích dluhopisů a úroky ve formě diskontu inkasované při nákupu cizího dluhopisu jiné než na položkách 2144 a 2145. (3) Patří sem i přijaté úroky ze směnek.

Kdy nemusíte platit daň z příjmu : To je sice pravda, ale jen do jisté míry – tou měrou je šest tisíc korun nezaměstnaneckých příjmů. Do této hranice je přivýdělek „beztrestný“, přiznávat ho nemusíte a daň z něj neplatíte. Stejně tak když si přivyděláte dohodami do deseti tisíc korun měsíčně, ze kterých zaměstnavatel uhradil takzvanou srážkovou daň.

Co je předmětem daně z příjmů PO : Předmět daně z příjmů právnických osob

Předmětem daně jsou příjmy z veškeré činnosti a z nakládání s veškerým majetkem, není-li zákonem o daních z příjmů stanoveno jinak.

Co všechno je příjem

Do příjmů se zahrnuje hrubá mzda (ne superhrubá), hrubé příjmy z podnikání (ne příjmy minus výdaje), příjmy z pronájmu (opět bez odpočtu výdajů), důchody ze sociálního zabezpečení (starobní, invalidní), nemocenské dávky, peněžitá podpora v mateřství a dávky v nezaměstnanosti.

Mezi daňové příjmy nejčastěji patří tržby za prodej výrobků a služeb, mezi daňové výdaje nákup materiálu nebo výplata mezd zaměstnancům. Mezi nedaňové příjmy spadají například půjčky a úvěry, mezi nedaňové výdaje například zaplacené pojistné nebo dary.Daň darovací

Zákon stanoví, že daň z příjmů se z darů neplatí, jsou-li tyto dary získány příležitostně a pokud jejich hodnota nedosáhne 50 000 Kč bez ohledu na to, kdo je dárcem. Pro dary vyšší hodnoty pak zákon taxativně stanoví okruh osob, od nichž dar rovněž dani nepodléhá (přímí příbuzní aj.).

Kdy se nemusí platit daň z příjmu : Daňové přiznání je povinen podat každý, jehož roční příjmy, které jsou předmětem daně z příjmů fyzických osob, přesáhly 50 000 Kč, pokud se nejedná o příjmy od daně osvobozené nebo o příjmy, z nichž je daň vybírána srážkou podle zvláštní sazby daně (§ 36 ZDP).