Antwort Který zaměstnavatel dělá roční zúčtování? Weitere Antworten – Kdo mi udělá roční zúčtování daně

Zajištují jej mzdoví účetní firem, které vás zaměstnávají. „Roční zúčtování ale není automatické, zaměstnanec o něj musí svého zaměstnavatele požádat, a to vždy do poloviny února,“ připomíná poradce Michal Dvořáček. Zúčtování za předchozí rok provádí podnik vždy do konce února.Kdy dostanu peníze po ročním zúčtování daně

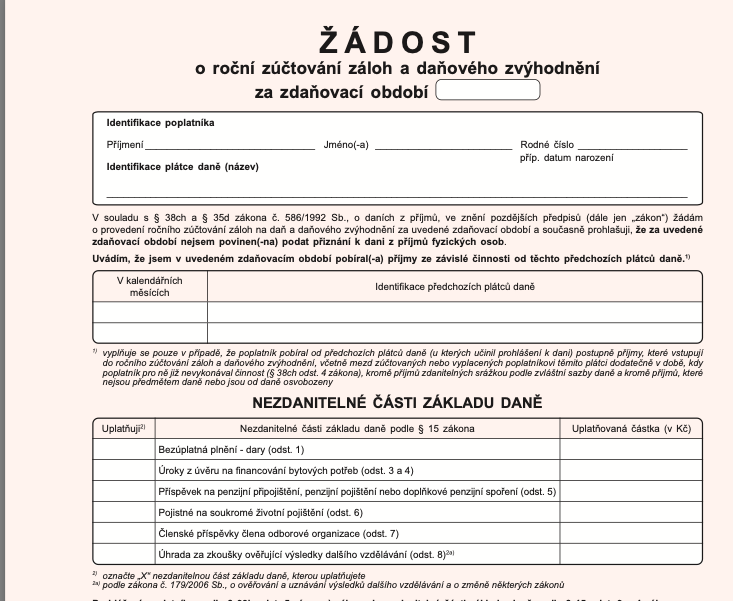

Pokud vám při zúčtování vznikl nárok na daňovou vratku, nebo dokonce na výplatu daňového bonusu, tak zaměstnavatel je povinen tyto peníze vyplatit nejpozději v březnové mzdě. Ta je vyplácena dle termínů vaše zaměstnavatele v dubnu.O provedení RZD požádá zaměstnanec svého posledního zaměstnavatele (posledního v roce 2020). Učiní tak prostřednictvím formuláře „Žádost o provedení ročního zúčtování záloh a daňového zvýhodnění za zdaňovací období“.

Kdy chodi daně od zaměstnavatele : Zaměstnavatel případný přeplatek vyplácí nejčastěji v březnové mzdě, tedy v dubnu. Finanční úřad má na vrácení přeplatku 30 dní.

Co když nepožádám o roční zúčtování daně

Pokud zaměstnanec nepožádá zaměstnavatele o roční zúčtování do 15. února, je zaměstnavatel povinen vystavit zaměstnanci potvrzení o příjmech ze závislé činnosti. Na základě něj si zaměstnanec daňové přiznání podá sám.

Kdo musí podat roční zúčtování daně : Zaměstnavatelům vzniká povinnost zaměstnanci roční zúčtování daně vyhotovit, pokud si o něj včas zažádá. Žádat o něj mohou jen ti zaměstnanci, kterým nevznikla povinnost podávat daňové přiznání – nemají třeba jiné příjmy z podnikání z vedlejší činnosti, pronájmu či kapitálového majetku.

Výsledek z ročního zúčtování daní je vždy jen ve prospěch zaměstnance (nemůže vyjít doplatek daně), na rozdíl od daňového přiznání, kdy je povinen vypočtený dluh uhradit. Přeplatek na dani bude navíc vrácen rychleji než po podání daňového přiznání.

Zaměstnavatelům vzniká povinnost zaměstnanci roční zúčtování daně vyhotovit, pokud si o něj včas zažádá. Žádat o něj mohou jen ti zaměstnanci, kterým nevznikla povinnost podávat daňové přiznání – nemají třeba jiné příjmy z podnikání z vedlejší činnosti, pronájmu či kapitálového majetku.