Antwort Na jaký účet zaúčtovat prodej drobného majetku? Weitere Antworten – Jak účtovat prodej drobného majetku

Drobný hmotný majetek se eviduje jako zásoby včetně souvisejícího účtování. Náklad (např. prostřednictvím účtu 501) by tedy měl vzniknout v okamžiku zařazení takového majetku do používání. Je třeba však dát pozor na situaci, kdy je takto zařazováno větší množství drobného majetku.Prodej majetku představuje nejčastější důvod pro vyřazení dlouhodobého majetku. Prodejní cena představuje zdanitelný výnos účetní jednotky. Účtuje se na účet 641 – Tržby z prodeje dlouhodobého nehmotného a hmotného majetku. Plátce DPH navíc odvádí z prodeje dlouhodobého majetku DPH na výstupu.Na tomto účtu se zachycují tržby z prodeje dlouhodobého nehmotného majetku a dlouhodobého hmotného majetku, a to jak odpisovaného, tak neodpisovaného. Neúčtují se zde tržby z prodeje finančního majetku. Na tento účet se účtují tržby z prodeje jak ještě neodepsaného, tak již odepsaného majetku.

Jak se uctuje drobny majetek : Drobný hmotný majetek se eviduje jako zásoby včetně souvisejícího účtování. Náklad (např. prostřednictvím účtu 501) by tedy měl vzniknout v okamžiku zařazení takového majetku do používání. Je třeba však dát pozor na situaci, kdy je takto zařazováno větší množství drobného majetku.

Co se účtuje na účet 518

Na tomto účtu se účtují náklady spojené se spotřebovávanými službami. Účet užívají všechny účetní jednotky.

Co se účtuje na účet 558 : Pokud je tvorba opravné položky s vlivem na daňový základ daně z příjmů, účtuje se zpravidla na vrub (MD) nákladového účtu 558 – Tvorba a zúčtování zákonných opravných položek.

Účet 648 – Ostatní provozní výnosy

Na tento účet se účtují výnosy neuvedené na předchozích účtech, patřící do provozní činnosti (viz provozní, finanční) a také dotace k úhradě nákladů, které musí být účtovány ve věcné a časové souvislosti s účtováním nákladů na stanovený účet. Vyhláška č. 500/2002 Sb.

Účet 548/001 – Pojistné

Na tomto účtu se účtuje předpis pojistného v rámci sjednaného pojištění podle pojistné smlouvy.

Co se účtuje na 604

Na účet 604 účtujeme prodejní cenu při prodeji zboží, na účet 504-Prodané zboží účtujeme pořizovací cenu prodaného zboží. Rozdíl mezi těmito účty se nazývá obchodní marže neboli obchodní rozpětí.Na tomto účtu se účtuje zejména o spotřebě základního materiálu, pomocných látek, provozovacích látek, obalů a movitých věcí s dobou použitelností 1 rok a kratší.Účtují se zde náklady na sociální zabezpečení a zdravotní pojištění, které je zaměstnavatel povinen platit za své zaměstnance.

Účet 649 – Mimořádné provozní výnosy

Na tomto syntetickém účtu se zachycují výnosy z provozní oblasti mimořádné povahy. Zejména se jedná o tržby z prodeje obchodního závodu (viz analytický účet 649/001-Tržby z prodeje obchodního závodu) a o zaniklých dluzích při vyrovnání či při nuceném vyrovnání.

Co se uctuje na 388 : Na účtu 388 zachycujeme očekávané pohledávky, u kterých neznáme přesnou částku. Jde o situace, kdy nelze z nějakého důvodu ještě vystavit doklady pro pohledávky, ale výnos z nich patří do běžného období, případně je prokazatelně protipoložkou k vyúčtovaným nákladům.

Co se účtuje na 558 : Tvorba zákonných opravných položek je upravena zákonem o rezervách a účtuje se na vrub účtu 558. Snížení nebo zrušení zákonných opravných položek účtujeme na účtu 558. Opravné položky tvoříme interním dokladem na účet 391.

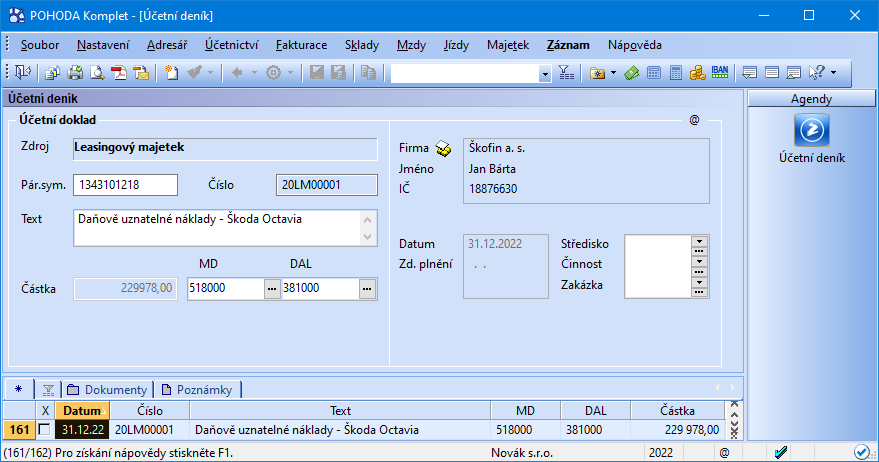

Co se účtuje na účet 381

Účet 381 – Náklady příštích období

2024. Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Účet 388-Dohadné účty aktivní slouží k zachycení takových transakcí, kdy účetní jednotce vznikne jistá pohledávka za konkrétním subjektem, u které však není známa z nejrůznějších důvodů přesná výše.Účet 381 – Náklady příštích období

Na tomto účtu jsou zachycovány výdaje běžného účetního období, které se v budoucnu stanou náklady. Účet je součástí účtové skupiny 38-Přechodné účty aktiv a pasiv.

Co se účtuje na 431 : Účet 431-Výsledek hospodaření ve schvalovacím řízení je určen k rozdělení účetního zisku nebo vypořádání účetní ztráty (viz výsledek hospodaření) podle pravidel stanovených právními předpisy, přijatými stanovami, rozhodnutím příslušných orgánů účetní jednotky či podle rozhodnutí individuálního podnikatele.